何年か前にありましたよね、老後2,000万円問題って。

老後2,000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸した、「いかに老後の資金を形成するか」をめぐる問題のことです。

「2,000万円」という金額は、夫65歳以上、妻60歳以上の夫婦のみの無職世帯では毎月約5.5万円の不足が生じるため、20~30年間の不足額が約1,320~1,980万円に上るという試算に基づいています。「2,000万円」という金額はあくまでもモデルケースでの老後資金の不足額であり、人によって実際の不足額は異なりますが、不安を感じる方は、一度ご自身の老後資金を試算してみるとよいでしょう。

との事です。

今働いている現役世代の年金支給は早くて65歳、改悪されると70歳ですからそんなに長生きできるかって所も問題なんですが。

しかし長生きしてしまってお金が足りないから死にます、なんて事にはなれない為やはり考えていく必要があります。

日頃自転車ばかり乗っている私たちも欲望のままに散財している場合ではありません。

老後の収入

実際に定年を迎えリタイヤとなるとどのような収入源があるだろうか。

公的年金

まずはお国からの年金です。

一般的な会社員は厚生年金でしょう。

現役時の平均給与年収を400万円に設定して加入年数を40年にすると年額168万円、月額14万円となりました。

ちなみに使ったのはここ。

14万円では結構節約して暮らさなければならないですよね、このシュミレーションは独身ですが会社員+扶養専業主婦の場合だと合わせて20万円ぐらいです。

そこから所得税、住民税、介護保険、国民健康保険が合わせて4.5万円(2人分)引かれて15.5万円です。

かなり厳しいですね。

退職金

次は退職金です、一般的な高卒中小企業勤務で30年勤めた場合平均額は786万円だそうです。

自分のイメージでは少なく感じますがこんなものかとも思います、しかし現在終身雇用も一般的ではなく転職も珍しくないです。

おまけ程度に計算に入れておいた方が良いかもしれません。

実質的な生活費

総務省の「家計調査報告(家計収支編)2020年」では、65歳以上の夫婦のみの世帯の生活費についての調査も行われており、平均生活費は224,390円という結果となっています。

そんなに必要無いように感じますがこの程度を想定していれば安心なような気もします、老化による医療費の増加もあるでしょう。

持ち家の場合ローンの支払い完済した頃には大規模な修繕が必要な事も多いと思います。

定年の年齢

ひと昔前は60歳で定年が当たり前でしたが今現役の人の年金支給は65歳からとなります。

繰り上げ受給はできますが繰り上げた月数×0.5%もらえる年金が減ります。

今は再雇用等で勤めていた会社に残る方が多いですよね。

でも私は60歳でリタイヤしたいです、ゴールを5年先延ばしにするなんて我慢できません。

となると5年分繰り上げ受給するか貯金を取り崩して生活するかです。

生活費約20万×12カ月×5年=1,200万。

大金です。

対策

ではどうするのか。

ここは資産運用しかないと思います、特に若い時からの資産運用はものすごい威力があります。

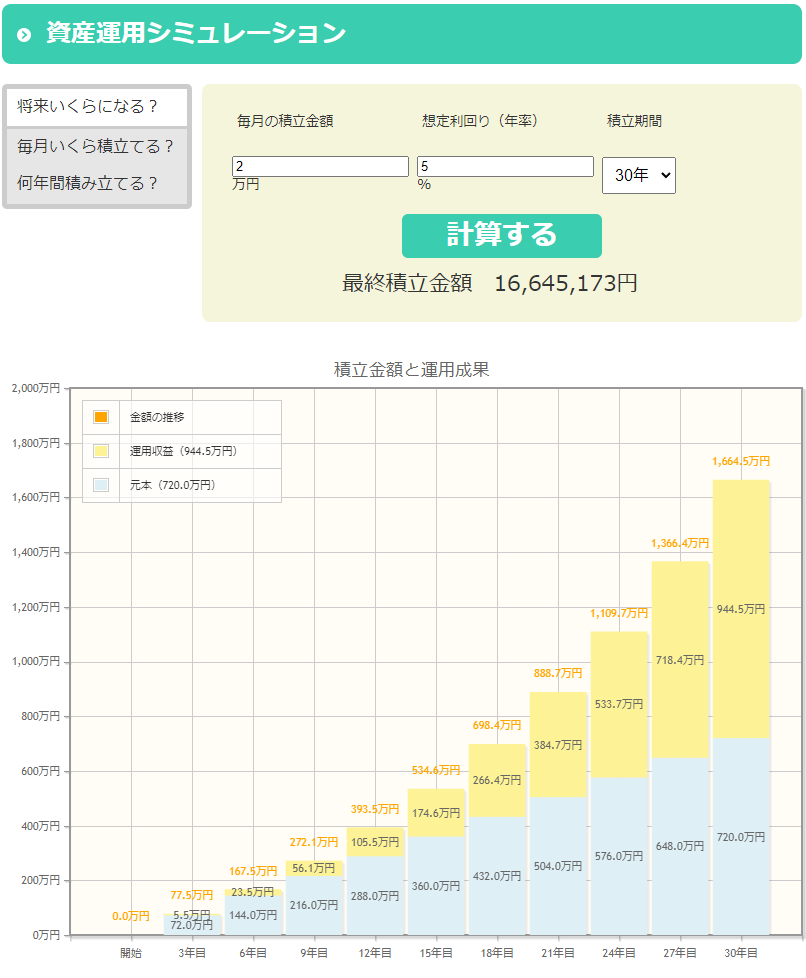

上記は金融庁の資産運用シュミレーションで計算することが出来ます。

1か月2万円を30年間運用して利回りが5%だったとすると30年後には1,660万になる計算です。

運用利回り5%なんてと思いますが過去の米国、全世界株の利回りは6%だそうですので無理な話ではありません。

問題は毎月2万円入金し続ける事が出来るか。

そこは欲を押さえ込んでやり続けるしかありません、今はネット証券はクレジットカードで投資信託の積み立てができます。

自動積立の引き落としであれば一度設定してしまえばやる事はありません。

自分も20代から行動していればと後悔しています。

コメント